2015-09-04 03:20:00 聯合報 記者李昭安、李順德、周志豪/台北報導

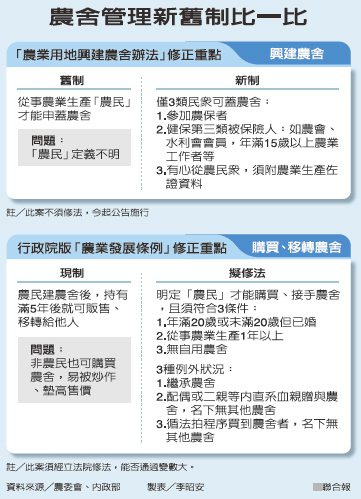

政府對田間「種別墅」的亂象開刀了,但目前改革只完成半套。內政部昨天通過新版「農業用地興建農舍辦法」,今天起,只有具農保等嚴謹定義的「農民」,才能興建農舍。不過行政院院會昨天拍板,購買、移轉農舍的規範切割留待修正「農業發展條例」修法處理,但能否過立法院這關變數很大。

政府對田間「種別墅」的亂象開刀了,但目前改革只完成半套。內政部昨天通過新版「農業用地興建農舍辦法」,今天起,只有具農保等嚴謹定義的「農民」,才能興建農舍。不過行政院院會昨天拍板,購買、移轉農舍的規範切割留待修正「農業發展條例」修法處理,但能否過立法院這關變數很大。

財政部臺灣省南區國稅局表示,納稅義務人贈與自己名下之農地予子女,是可以免納贈與稅,但如係向他人購買農地,而直接登記在子女名下者,屬遺產及贈與稅法第5條第3款所規定,以自己之資金,無償為他人購置財產者,其資金以贈與論,應課徵贈與稅,不能享受農地免稅優惠。

依遺產及贈與稅法第20條第1項第5款前段規定「作農業使用之農業用地及其地上農作物,贈與民法第1138條所定繼承人者,不計入其土地及地上農作物價值之全數」,其贈與標的為「農業用地」,即贈與人將其作農業使用之農業用地贈與民法第1138條所定繼承人時,始有該農業用地及其地上農作物全數免予計入之適用。而父母向他人購買作農業使用之農業用地,直接登記在子女名下,則贈與標的為「資金」,係屬遺產及贈與稅法第5條第3款所規定,以自己之資金,無償為他人購置財產,其資金應課徵贈與稅。

【大成報記者林獻期/台中報導】行政院農業委員會已於102年7月23日修正「農業用地作農業使用認定及核發證明辦法」,如果非都市計畫內農業用地上存在無償提供政府施設供公眾使用之道路,且不影響供農業使用者,可認定為作農業使用,而核發農用證明書,當土地移轉時整筆土地都可以申請不課徵土地增值稅。

綜合計畫組

{{ article.title }}

{{ article.title }}